系列文章:①鲜活饮品 ②环亚科技 ③福华化学 ④ 红东方 ⑤恒达智控

出品:新浪财经上市公司研究院

作者:IPO再融资组/靳泽

近日,福华化学先突击分红26亿元后再募资27亿元补流及偿债被广泛质疑,公司及保荐人国泰君安也撤回了IPO申请。事实上,福华化学在未分配利润为负的前提下仍巨额分红,或违反公司法等强制性规定,公司会计基础规范性、内部控制有效性或不能满足A股IPO条件。

截至10月31日,北交所有107家在审拟IPO企业(以交易所受理为标准,不包含已终止企业及已发行企业,下同),其中91家在报告期内进行了现金分红,分红额超过1亿元的有15家,占比约14.02%;分红额超3亿元的有2家,分别是红东方(8.2亿元)、思迅软件(3.7亿元)。

值得关注的是,红东方的“分红之王”其实是突击分红之王,8.2亿元的分红全部集中公司在新三板挂牌冲刺北交所的前夕,这与福华化学如出一辙,且实控人夫妇拿走8亿元。对比公开信息可知,红东方在新三板挂牌的前五大客户、供应商数据与招股书中的数据出入十分之大,公司财务数据的真实性存疑,公司巨额的分红是否流向异常客户、供应商也值得商榷。

与福华化学一样,红东方的主营产品也是草甘膦,收入占比在85%左右,公司业绩也经常是大起大落的状态。与福华化学还相似的是,在业绩高点突击分红后再巨额募资,而分红后公司业绩出现了大幅下滑,这也被投资者深度质疑。

突击分红之王红东方堪比福华化学 业绩高点突击分红后再巨额募资

招股书显示,红东方2022年下半年和2023年上半年合计现金分红8.2亿元,这两笔突击分红让公司成为北交所107家审IPO企业中的分红之王,是排名后58名企业报告期内累计现金分红之和。

据公司新三板公开信息及招股书信息,红东方2013年-2021年皆没有进行现金分红(未披露2017-2019年数据),唯独在IPO前夕的2022年下半年和2023年上半年巨额分红8亿元,突击分红的痕迹较为明显。

截至招股说明书签署日,韩根生、于红霞夫妇合计直接和间接持有红东方股份75,124,000 股,合计持股比例为98.07%。这意味着,红东方这8.2亿元现金分红,有超8亿元流进了实控人夫妇的口袋。

此次IPO,红东方发行股票不超过25,533,334 股(不考虑超额配售选择权的情况),拟募资12.9亿元,其中2亿元用来补充流动资金。

来源:招股书

来源:招股书有投资者质疑,既然公司有巨额现金分红,可见“不差钱”为何还要巨额募资,尤其是拿2亿元用来补充流动资金?

更令人感到不解的是,红东方有10亿元募资是用来建设“工业副产盐资源化综合利用和生产 2000 吨六氟磷酸锂项目”,该项目中的资源化综合利用公用工程投资建设项目是公司现有主营业务草甘膦产品产业链的延伸或补充,将带来产能过剩风险。

公告显示,红东方报告期内草甘膦产品的销售收入分别为4.87亿元、9.48亿元、16.7亿元和3.76亿元,占主营业务收入的比例分别为82.38%、84.15%、87.24%和90.02%,是绝对的核心产品。但国家发改委制定的《产业结构调整指导目录(2019年本)》将“新建草甘膦”等列为限制类产能。

也就是说,红东方大部分募资用来扩充限制类产能产品。有意思的是,福华化学也是一家草甘膦企业,两家公司的业绩都有大起大落的特点,因此红东方突击分红8.2亿元再扩张限制类产能,未来一是可能面临业绩大幅下滑风险,二是产能过剩导致的资产折旧及减值风险也不容小觑。

事实上,红东方今年上半年的营收和净利润就已经出现了大幅下滑,上半年公司实现营收7.12亿元,同比下降37.84%;实现营业利润1.58亿元,同比下降70.92%;实现扣非归母净利润1.29亿元,同比下降71.95%,触及50%的审核红线。

对于业绩下滑,北交所要求红东方及保荐人中泰证券详细说明就公司最近一期业绩大幅下滑问题履行的内部控制程序情况及有效性,内核、质控等机构是否专业审慎履行把关职责,是否涉及“带病闯关”情形。并要求中泰证券提供本项目立项至今就发行人最近一期业绩大幅下滑问题进行把关的全部工作底稿。

2022年,红东方实现营业收入19.15亿元,同比增长69.6%;实现扣非归母净利润7.35亿元,同比增长115%,都是有公开数据披露以来的最高值。有投资者质疑,红东方在业绩最高点突击分红8.2亿元后再上市募资,实控人等赚得盆满钵满,而公司上市后业绩大幅下滑,对市场及中小投资者十分不利。

2021年度第一大客户“从天而降”

审核实务中,拟IPO企业如果在申报前夕有巨额分红的情况,监管部门会关注分红是否流向发行人客户及供应商等关系密切的群体,是否存在体外资金循环形成销售回款、承担成本费用的情形,内部控制是否健全有效等。而红东方不同版本申报材料的前五大客户、供应商的数据相差甚远,业绩真实性存疑。

来源:红东方新三板挂牌公告

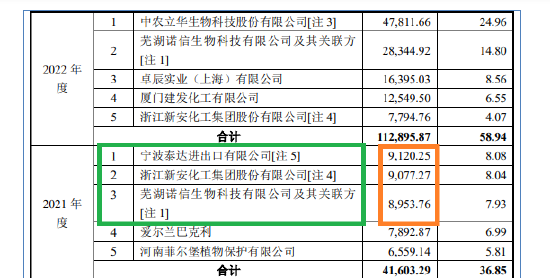

来源:红东方新三板挂牌公告在红东方2022年7月在新三板挂牌时公布的《公开转让说明书》中,公司2021年度前第三大客户为宁波泰达进出口有限公司(下称“宁波泰达”),销售金额为6918.41万元。而在公司2023年9月公布的招股书中,红东方对宁波泰达的销售金额为9120.25 万元,与公开转让说明书中相差2200万元。

来源:公司招股书

来源:公司招股书此外,在红东方2022年公开转让说明书中,公司的前五大客户中并不包括芜湖诺信生物科技有限公司及其关联方(下称“芜湖诺信”),而在2023年9月的招股书中,芜湖诺信成为红东方第三大客户,销售金额高达8,953.76万元。那么,红东方与从天而降且销售额近亿元的芜湖诺信之间的销售是否真实?

2022年,红东方在新三板披露年报披露的第二大客户芜湖诺信的营收为2.05亿元,而在招股书中披露的数据为2.83亿元。

如果是统计口径造成的上述差异,红东方在2022年版本的公开转让说明书中称浙江新安化工集团股份有限公司、河南菲尔堡植物保护有限公司包括合并口径,那宁波泰达和芜湖诺信也应当包括合并口径。

从大客户数据严重“打架”的情况看,如果不是红东方财务真实性存疑,就是会计基础不规范造成的不同版本的申报资料出现重大差异。

前五大供应商数据严重“打架”

如果说大客户数据矛盾还有可能是因为会计基础不规范造成的统计口径差异,那红东方主要供应商数据的差异,则找不到相对合理的理由。

来源:红东方新三板挂牌公告

来源:红东方新三板挂牌公告据公司2022年版的公开转让说明书中,红东方2021年度前五大供应商分别为山东恒通化工股份有限公司(下称“恒通化工”)、河南省新乡市中原有机化工有限责任公司(下称“中原化工”)、漯河市新旺化工有限公司(下称“新旺化工”)、济源市清源水处理有限公司(下称“济源清源”)、洛阳佳沐商贸有限公司 (下称“佳沐商贸”),交易金额分别为8031.9万元、6527.95万元、6216.86万元、5424.54万元、5136.23万元。

来源:招股书

来源:招股书而在红东方2023年版本的招股书中,红东方2021年度前五大供应商分别为中原化工及其关联方、恒通化工、新旺化工、禹州市森盛贸易有限公司(森盛贸易)、新疆典尚化工有限公司及其关联方,交易金额分别为7275.39万元、7107.88万元、5457.78万元、5235.99万元、5022.19万元。

从以上数据的矛盾可以看出,红东方两个不同版本的前五大供应商信息,不仅有两家对不上号,对上号的三家供应商也呈现了相互“打架”的数据,且金额相差较大。除中原化工外,其他四家(实为六家)供应商的数据也都是统一口径,但数据却大相径庭。

红东方2022年度的前五大供应商数据也出现了两个版本,且金额都匹配不上,还有森盛贸易、国网河南省电力公司 许昌市建安供电公司等供应商的名称也对不上。

众多大客户、供应商数据存在巨大差异,红东方的财务真实性几何?公司会计基础是否规范?这有待公司及中泰证券给出回答。